País Vasco te espera

Apuesta de futuro

El sistema fiscal propio del País Vasco, derivado de los derechos históricos de Bizkaia, Gipuzkoa y Álava/Araba, representa una de sus características propias más destacadas. Y es que no se puede entender la historia económica del País Vasco desde finales del siglo XIX hasta ahora sin la figura del pacto fiscal entre los tres Territorios Históricos Vascos y el Estado Español: el llamado Concierto Económico.

El origen de este sistema fiscal propio se remonta a hace casi 150 años. El primer Concierto Económico vasco data de 1878 y hasta 1937 se han desarrollado cinco. Durante el periodo de la dictadura franquista se suspendió en los territorios históricos de Bizkaia y Gipuzkoa al ser consideradas “provincias traidoras”. En 1981 se recuperó, se incorporó al Estatuto de Autonomía y se renovó en el periodo 2002 y 2007.

Régimen tributario propio y cupo

El hecho singular del Concierto Económico vasco, reconocido en la Disposición Adicional Primera de la Constitución Española, se recoge en el Estatuto de Autonomía del País Vasco, que apunta que las relaciones de orden tributario y financiero entre el Estado Español y el País Vasco “se regularán mediante el sistema foral tradicional de Concierto Económico o Convenios”.

De este modo, dentro del Estado Español, los Territorios Históricos Vascos son los únicos que cuentan con un régimen tributario propiocon una capacidad normativa y de gestión parecida a la de las administraciones tributarias de los estados. Igualmente,el Concierto Económico Vasco tiene unas normas de armonización fiscal que aseguran el desarrollo armónico de los diferentes sistemas tributarios, los del País Vasco y los del resto del Estado español.

Dentro del País Vasco, las diputaciones forales de Bizkaia, Álava/Araba y Gipuzkoa recaudan y deciden los impuestos que tienen que pagar los ciudadanos. Con los ingresos obtenidos acometen los gastos que conllevan la prestación de los servicios públicos que demandan los habitantes del País Vasco (infraestructuras, obras públicas, acción social, cultura, etc.) Además, el grueso de la recaudación se encarga de financiar el presupuesto del Gobierno Vasco que, a su vez, se destina a todos los territorios históricos.

Por su parte, el País Vasco contribuye a las arcas del Estado español con lo que se denomina el cupo, una cantidad económica que ayuda a sufragar las competencias no transferidas a las Comunidades Autónomas (como el País Vasco) que el Estado presta a los tres territorios históricos (como son Defensa, Asuntos Exteriores, representación exterior, mantenimiento de las instituciones comunes como el Congreso, el Senado, los ministerios, infraestructuras -puertos, aeropuertos, los trenes AVE-, etc.).

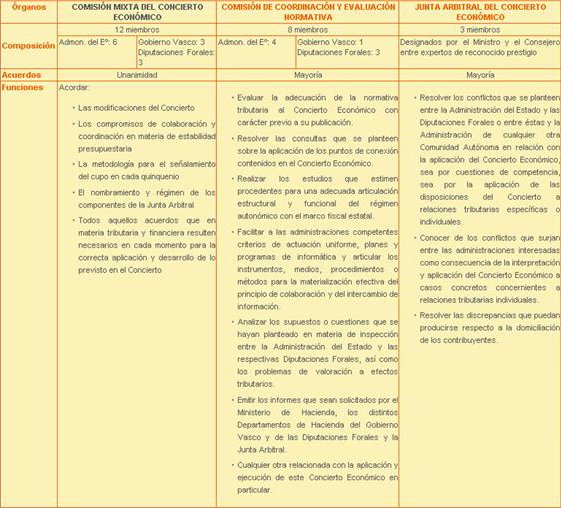

El cupo se determina en una Comisión Mixta constituida por doce miembros: uno por cada diputación foral de los Territorios Históricos Vascos, tres del Gobierno Vasco y seis de la Administración del Estado.

Órganos del Concierto Económico

Coordinación, armonización y colaboración fiscal

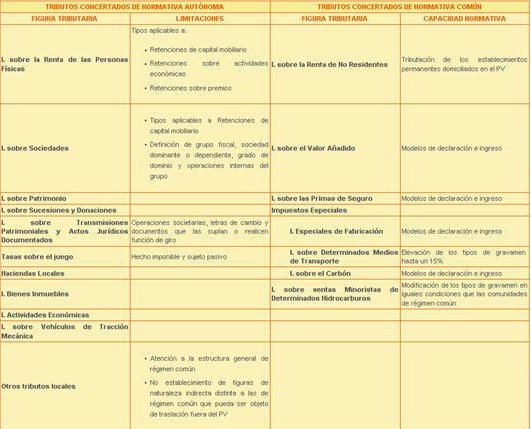

Si nos centramos en el aspecto normativo, y en cuanto a la imposición directa, el País Vasco posee su propio Impuesto sobre la Renta de las Personas Físicas, su Impuesto sobre Sociedades y sus Impuestos sobre el Patrimonio y sobre Sucesiones y Donaciones.

La competencia tributaria del País Vasco recae en las instituciones de sus tres Territorios Históricos. Aún así, es potestad del Parlamento Vasco el dar luz verde a las leyes relativas a la coordinación, armonización y colaboración fiscal.

Así, el Parlamento Vasco decidió aprobar la Ley 3/1989, en la cual se desarrollan estos principios y donde se constituye el Órgano de Coordinación Tributaria del País Vasco, con representación de las diputaciones forales de los Territorios Históricos Vascos y el Gobierno Vasco. Su función es impulsar los principios de coordinación, colaboración y armonización del régimen tributario de los tres Territorios Históricos.

Del mismo modo, el Concierto Económico concede a las Haciendas Forales (la de Bizkaia, la de Álava/Araba y la de Guipuzkoa) la competencia para la exigencia del Impuesto sobre la Renta de no Residentes, llevando a cabo la misma normativa del Estado, salvo si se trata de no residentes con establecimiento permanente en el País Vasco. En esta situación disponen de capacidad normativa y aplican las mismas reglas establecidas en el Impuesto sobre Sociedades.

En relación a la imposición indirecta, el grado de armonización en dos importantes aspectos tributarios –Impuesto sobre el Valor Añadido e Impuestos Especiales- es muy elevado, derivado de la propia naturaleza de estos impuestos, armonizados también en el conjunto de la Unión Europea. Así, las competencias de las Haciendas Forales de los Territorios Históricos Vascos, quedan restringidas a aspectos concretos de la gestión del impuesto.

Por contra, la tercera figura de la imposición indirecta en cuanto a su potencial recaudatorio (el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados) puede ser regulado de forma autónoma, en gran medida, por las instituciones del País Vasco.

Capacidad Normativa en los Tributos Concertados

Elemento clave

Como apunta Pascual Jover, expresidente de Caja Vital, entidad que actualmente forma parte del Banco Vasco Kutxabank, enConsideraciones en torno al Concierto Económico Vasco, “el Concierto es un elemento clave de la autonomía vasca. La supresión del mismo sería una ficción política que ni desde el punto de vista funcional ni político sería entendible. No es posible concebir al Estatuto sin el Concierto”.

Por su parte, Josu Bergara, Diputado General de Bizkaia entre 1995 y 2003, añade en su ponencia 2001: Un año para la renovación del Concierto Económico: “El Concierto Económico vasco no es un contrato que tenga una vida limitada, sino que se trata de un Derecho Histórico reconocido y amparado por la Constitución y que, según el Estatuto de Autonomía, es el instrumento a usar en las relaciones fiscales entre el Estado y el País Vasco (…) El Concierto Económico y las normas que emanan de él, no son otra cosa que las decisiones soberanas de una sociedad que usa las herramientas a su alcance para garantizar su futuro”.